中金2026年瞻望 | 航空:严慎防范,峰回路转

2025-12-10 16:02:19

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

原创:中金沟通 来源:中金点睛

2026年将是航空供需真实回转之年,行业逐渐投入供不应求的口头。严慎防范——中国民航业资格多年供给低增速,航空需求的增长逐渐消化多余运力,2026年供需垂危使得行业客座率将再攀登峰(咱们揣摸2026年客座率87%);峰回路转——行业票价或将随和抬升以交接供给不足,民航业真实投入进取周期。

关爱航空淡季投资契机。过往的航空投资关爱旺季,但供给扰动可能导致2026年行业淡季供需更为垂危,淡季票价涨幅或更大,因此淡季上市公司事迹改善幅度可能也更大。

点击小顺序检讨申报原文]article_adlist-->

点击小顺序检讨申报原文]article_adlist-->

Abstract

提要

供给:产能不足+发动机扰动,2026年有用供给依然垂危,咱们揣摸2026年全行业ASK增速2.7%。波音和空客产能还原较慢(面前产能仅有疫情前约7成),同期环球航空供应链问题相当是发动机质料问题依然存在且握续时候较久,咱们揣摸2026年中国航空公司客运机队同比增速约2.1%。面前飞机应用率已处于高位,2026年进一步升迁空间有限。

需求:韧性依然,受供给拘谨咱们揣摸2026年增速约5%。受供给垂危和客座率升迁空间有限的拘谨,咱们揣摸2026年本体需求同比增速约5%(咱们以为潜在需求同比增速高于5%)。跟着高铁提价和航空运距拉长,高铁对航空的替代效应旯旮削弱。而公商务游客的逐渐回来进一步助力航空需求增长。

票价:随和增长,淡季涨幅可能大于旺季。跟着供需回转,咱们揣摸2026年票价将随和增长,逐渐接近2019年水平。票价涨幅可能随季节波动,淡季票价涨幅可能大于旺季,因为淡季行业供需可能优于旺季。

风险

飞机制造商产能提速;油价大幅高潮;东谈主民币大幅贬值;经济增长速率不足预期;飞机发动机维修周期谴责。

Text

正文

供给:产能不足+发动机扰动,有用供给握续垂危

飞机制造商产能不足,2026年飞机延长寄托仍是常态

波音、空客产能还原速率慢,2026年飞机延长寄托依然是常态。2025年前9个月,波音、空客两款主流机型(B737MAX和A320NEO)的产能仅有岑岭时期(2018/2019年)水平的约7成,且同比还原速率较为豪爽,这主淌若由于多年来困扰航空制造业的零部件、东谈主力资源等严重枯竭。咱们揣摸这种情况在改日几年仍将无间,2026年飞机大面积延长寄托仍是常态,航空公司本体飞机引进量很可能大幅少于权术引进量。

图表1:波音、空客主力机型的产能均未还原(单元:架/月)

注:B737MAX产能2019年因坠机事件有所下滑,故该款机型产能数据采纳2018年。

辛劳来源:波音、空客公司公告,中金公司沟通部

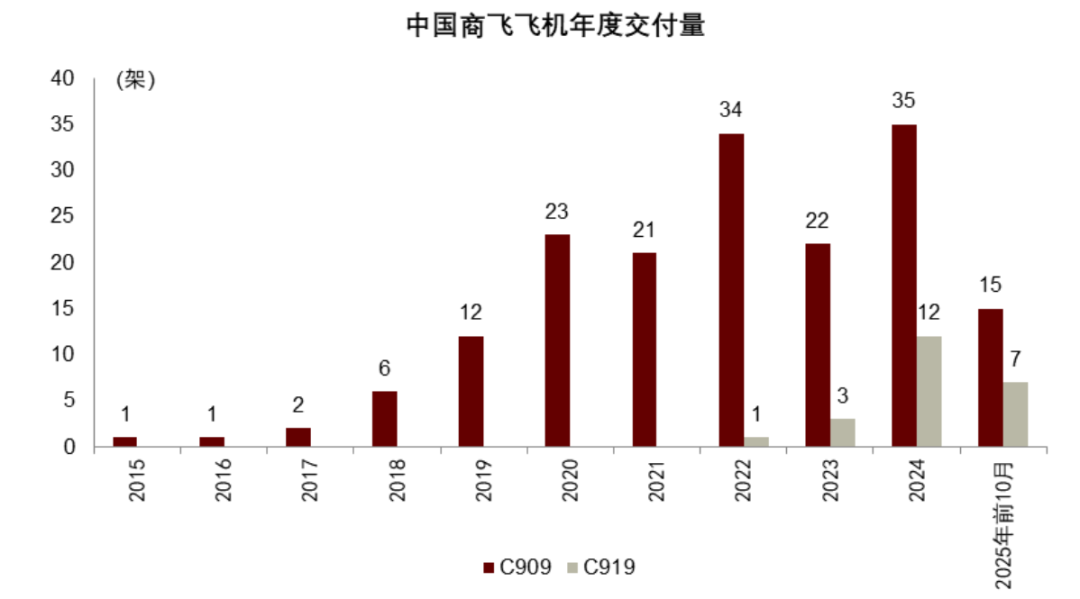

中国商飞寄托量或同比彰着下滑,短期内国产飞机对航空公司运力补充有限。2025年前10个月,中国商飞产能(寄托量)同比彰着下滑,这主淌若因为环球航空供应链问题扰动以及中好意思干系波动。咱们揣摸2025年全年商飞飞机寄托量同比大幅减少,且低寄托量可能在改日几年握续,短期内国产飞机对行业运力的影响减小。

图表2:咱们揣摸2025年中国商飞飞机寄托量同比彰着下滑

注:C909原名ARJ21。

辛劳来源:中国商飞公告,上市公司公告,中金公司沟通部

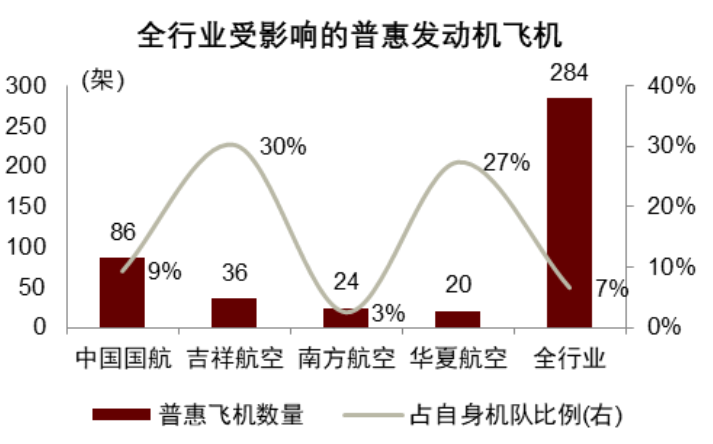

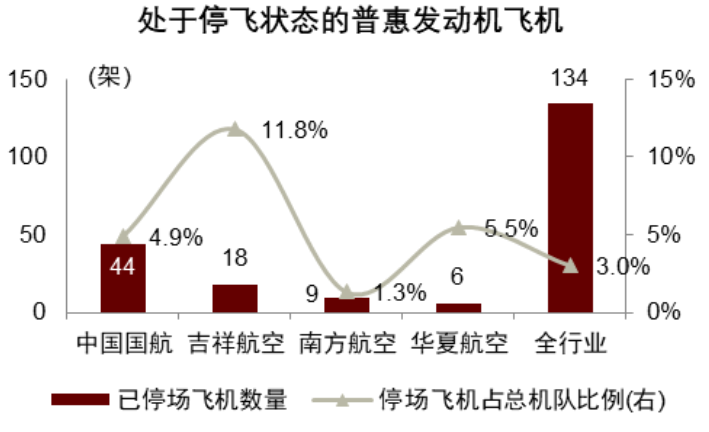

发动机问题困扰全行业,2026年停场飞机数目或加多

发动机问题导致航空公司可用飞机数目减少,禁绝供给,2026年停场飞机数目或进一步加多。现在窄体机市集最主流的两款发动机——普惠PW1100G和CFM LEAP发动机,均存在不同进度的时间和质料问题,发动机大修需求加多,加上零部件枯竭和东谈主力资源垂危,维修周期延长。咱们揣摸发动机问题将握续困扰航空行业,或需到2028年才智彰着处置,2026年停场飞机数目将进一步加多,禁绝行业飞机应用率水平的升迁。

图表3:中国7%的飞机受到普惠发动机问题的影响(适度2025年9月)

辛劳来源:Cirium,中金公司沟通部

图表4:中国3%的飞机由于普惠发动机问题而停飞(适度2025年9月)

辛劳来源:Cirium,中金公司沟通部

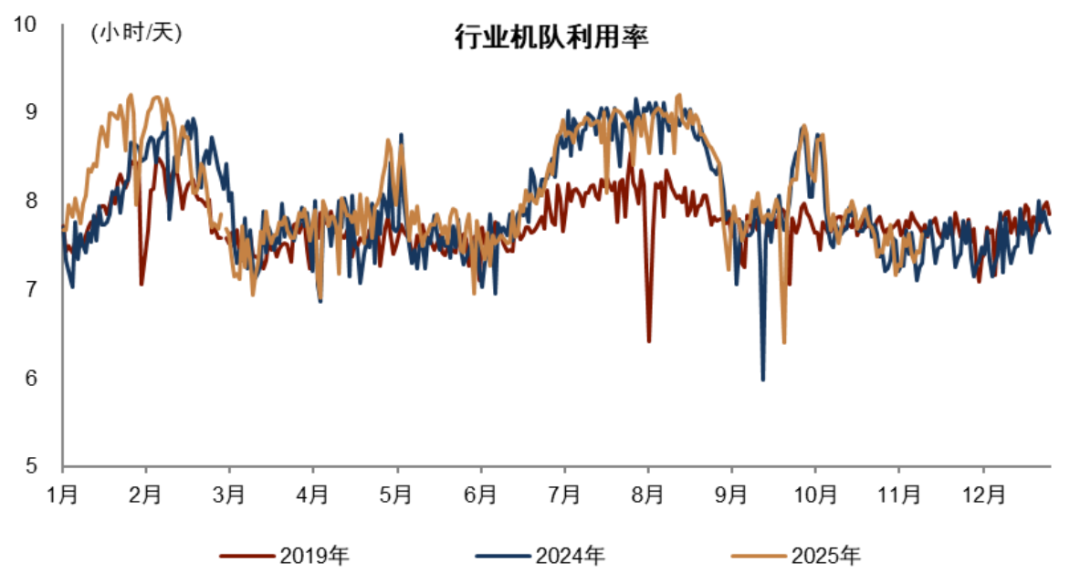

飞机应用率:已高于2019年,2026年进一步增漫空间较小

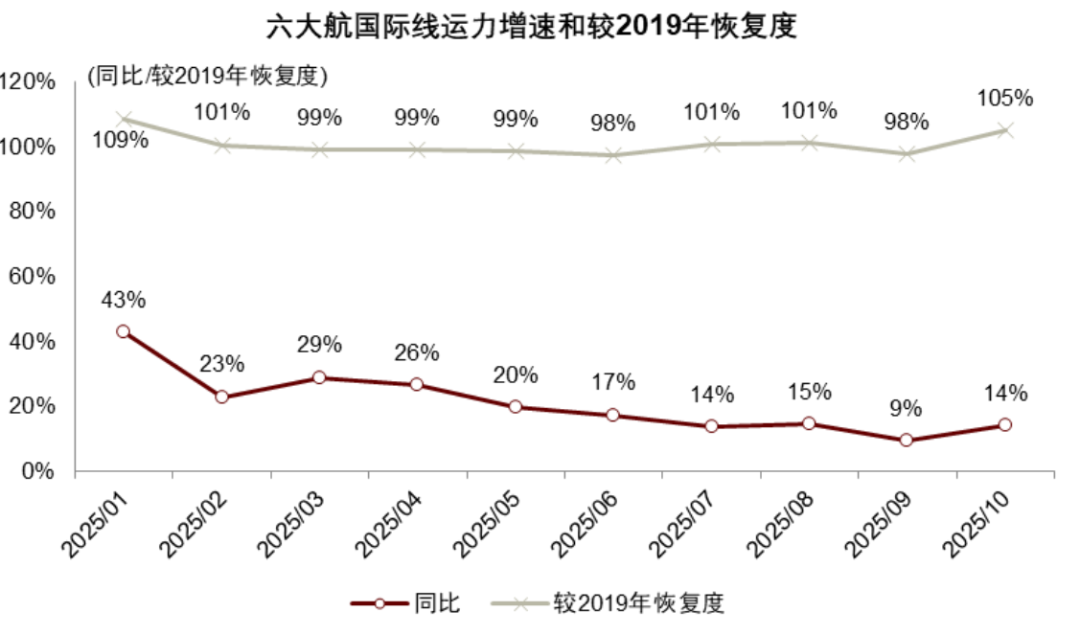

2026年飞机应用率进一步升迁的空间较小,咱们揣摸同比升迁约1%。2025年全行业机队应用率水平链接升迁,这主淌若因为行业加大长航距的海外航路投放,同期困扰不少航空公司的遨游员枯竭问题已大为改善。适度2025年11月,2025年行业机队应用率水平同比升迁1.3%,较2019年同期升迁4.5%(数据来源:航班管家),已处于很高水平,咱们揣摸2026年飞机应用率进一步升迁的空间较小。

图表5:2025年全行业海外线运力投放高增速,对飞机应用率升迁作用较大

注:六大航指中国国航、中国东航、南边航空、海航控股、春秋航空和祥瑞航空。

辛劳来源:公司公告,中金公司沟通部

图表6:2025年行业机队应用率卓绝2019年4.5%(适度2025年11月15日)

辛劳来源:航班管家,中金公司沟通部

ASK增速:2026年揣摸为2.7%,主要由机队增长孝敬

咱们揣摸2025年ASK同比增速约为5.7%,而2026年ASK同比增速将彰着下滑至约2.7%,主淌若因为2026年飞机应用率升迁空间较小,而机队增速也未有彰着升迁。

图表7:咱们揣摸2025-2028年航空供给年均增速3%,2026年约为2.7%

注:2020-2023年数据因特地卫惹事件而特别,此图中略去。

辛劳来源:中国民航局,中金公司沟通部

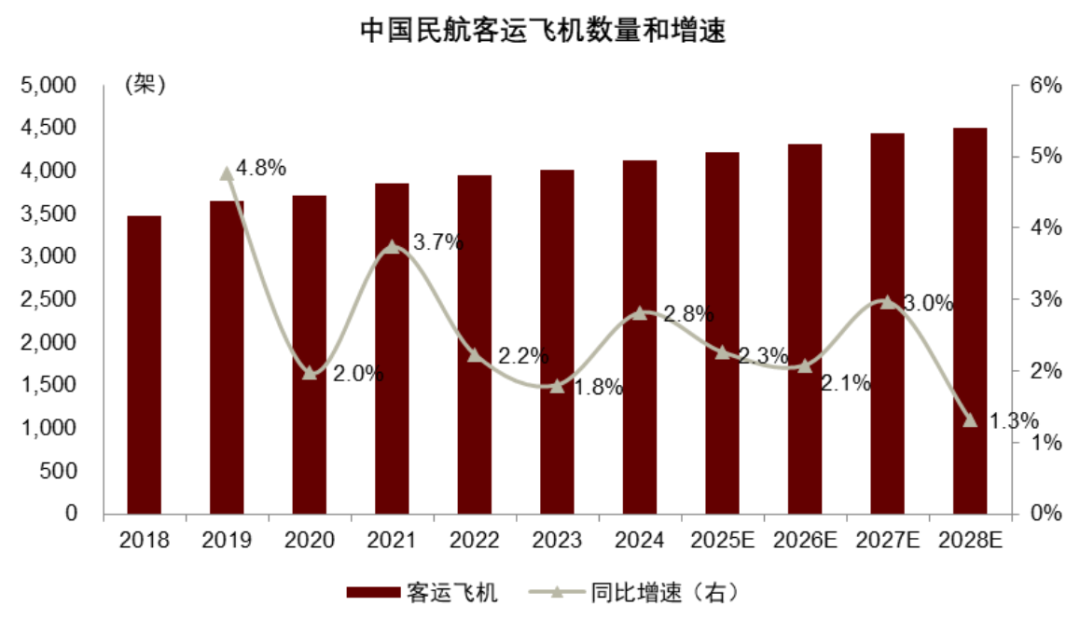

咱们揣摸2026年全行业客运机队同比增速约2.1%,增速较2025年略有下滑。这主淌若因为2026年波音飞机寄托量可能彰着减少。

图表8:咱们揣摸2026年全行业客运机队同比增速约2.1%,2025-2028年平均约为2.2%

辛劳来源:中国民航局,中金公司沟通部

需求:韧性依然,受供给拘谨2026年增速约5%

2025年需求:因私展现韧性,公商务逐渐回暖

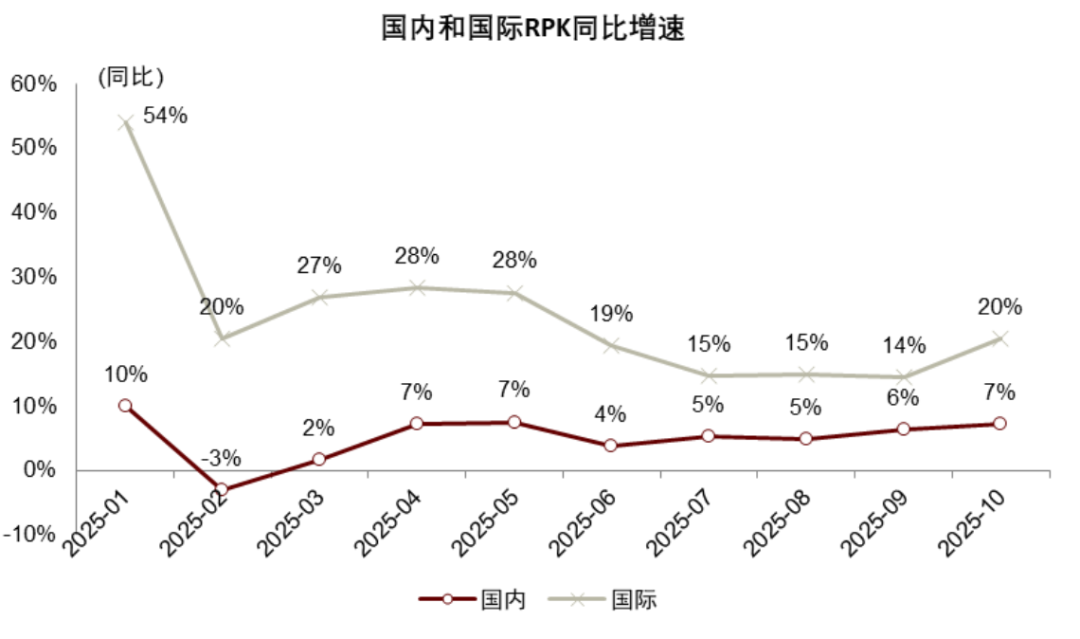

咱们揣摸2025年民航游客盘活量同比加多8%,保握较快增长。2025年前10个月,行业举座游客盘活量同比加多8.2%,其中因私需求保握平定较快增长,而公商务游客有所波动。

图表9:2025年前10个月国内、海外游客盘活量保握较快增长

辛劳来源:中国民航局,中金公司沟通部

航空vs高铁:航空需求增速依然最初,拉长航距交接竞争

国内航空需求增速依然高于铁路。尽管受宏不雅环境影响,存在部分航空需求被高铁分流的情况,但国内航空游客盘活量增速依然最初铁路。这响应了航空需求的较强韧性和部分航空需求的不行替代性。

图表10:中国民航国内游客盘活量增速握续高于铁路

注:2020-2023数值因为特地卫惹事件原因出现特别,故省去。

辛劳来源:交通输送部,中金公司沟通部

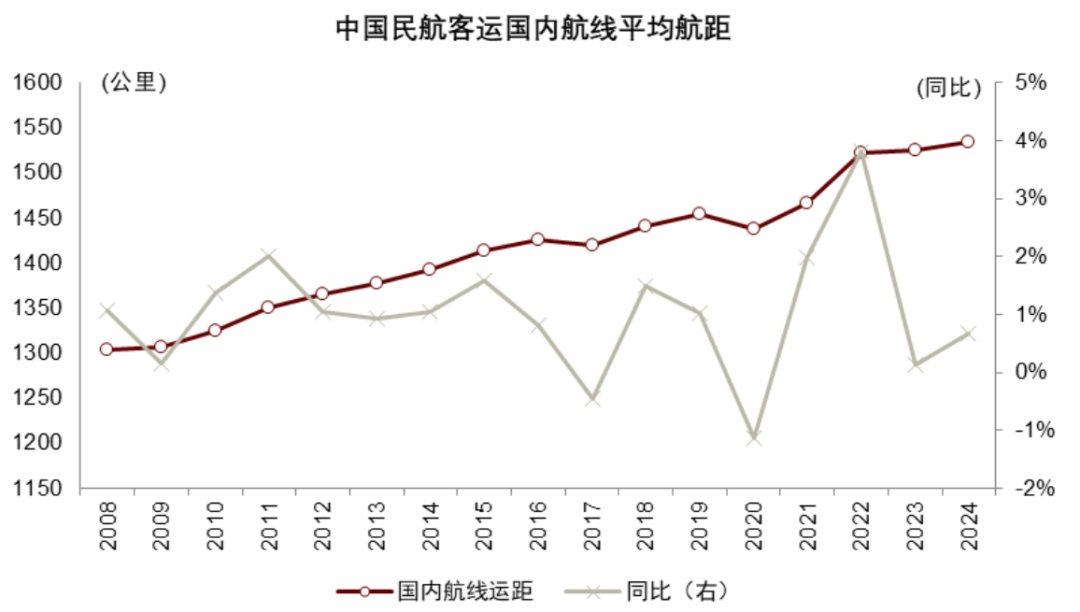

国内民航客运运距逐渐拉长,以交接高铁带来的竞争。咱们以为,即使高铁提速到350km/h,高铁出行在5小时以上的航路(运距约1500公里以上)上仍具备彰着的竞争上风,运距越长航空出行的上风越彰着。面前国内航空平均运距已达到1500公里以上,高铁对航空的替代效应较小。

图表11:国内航空运距不断拉长,2024年已卓绝1500km,与高铁错位竞争

辛劳来源:中国民航局,中金公司沟通部

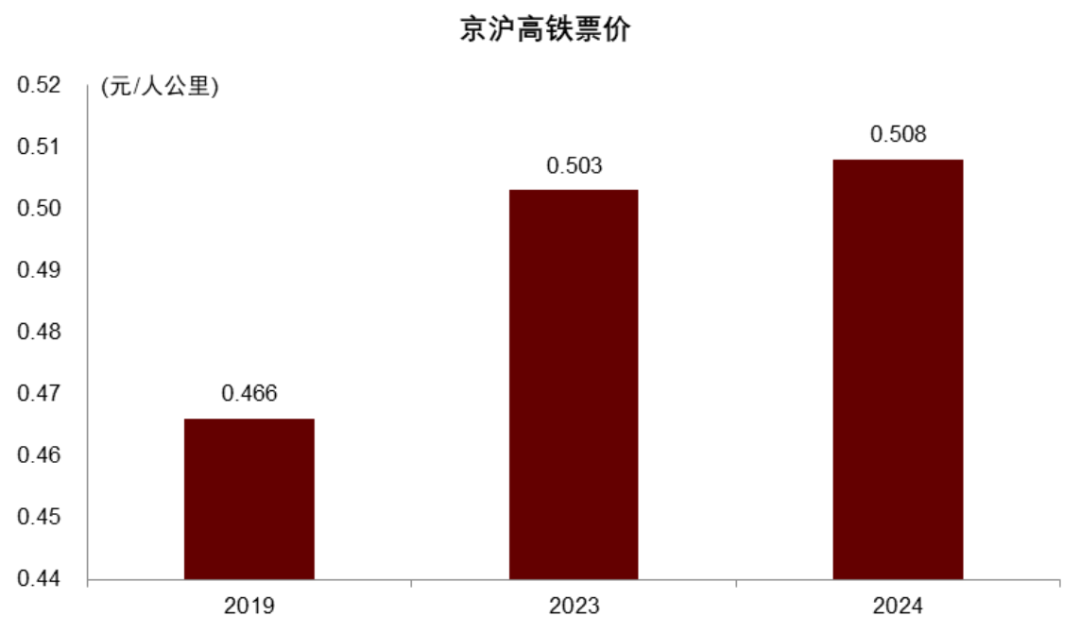

高铁对航空的替代效应可能被高估,原因有二:(1)高铁提速并不是无资本的,高铁运营资本可能跟着提速而升迁;(2)高铁逐渐试验浮动票价,平均价钱可能升迁。这两点王人可能导致高铁对航空的替代效应旯旮削弱。

图表12:高铁票价逐渐提高

辛劳来源:公司公告,中金公司沟通部

客座率:已处历史高位,但2026年仍会升迁

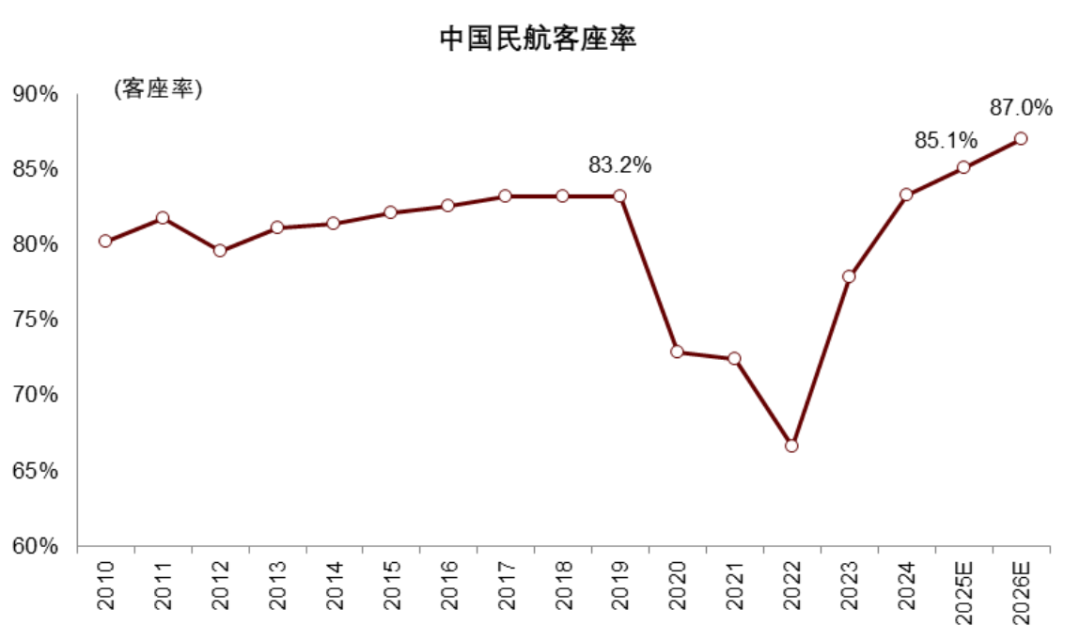

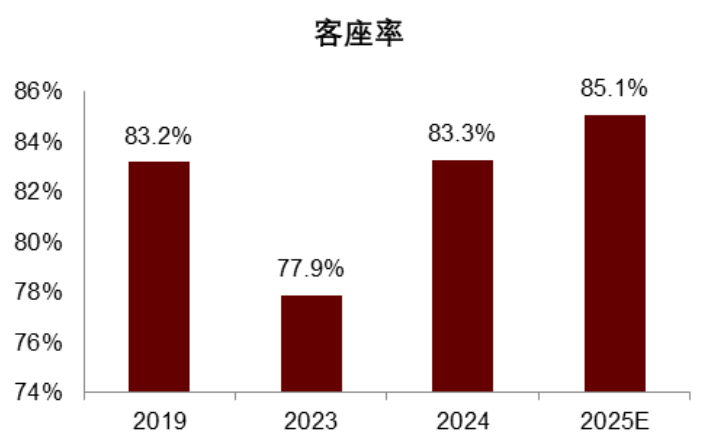

2025年客座率或创历史新高,咱们揣摸约为85%。2019年中国民航客座率约83.2%,而2025年前10个月全行业客座率为85.1%,咱们揣摸2025年全年客座率将达到85%,创历史新高。

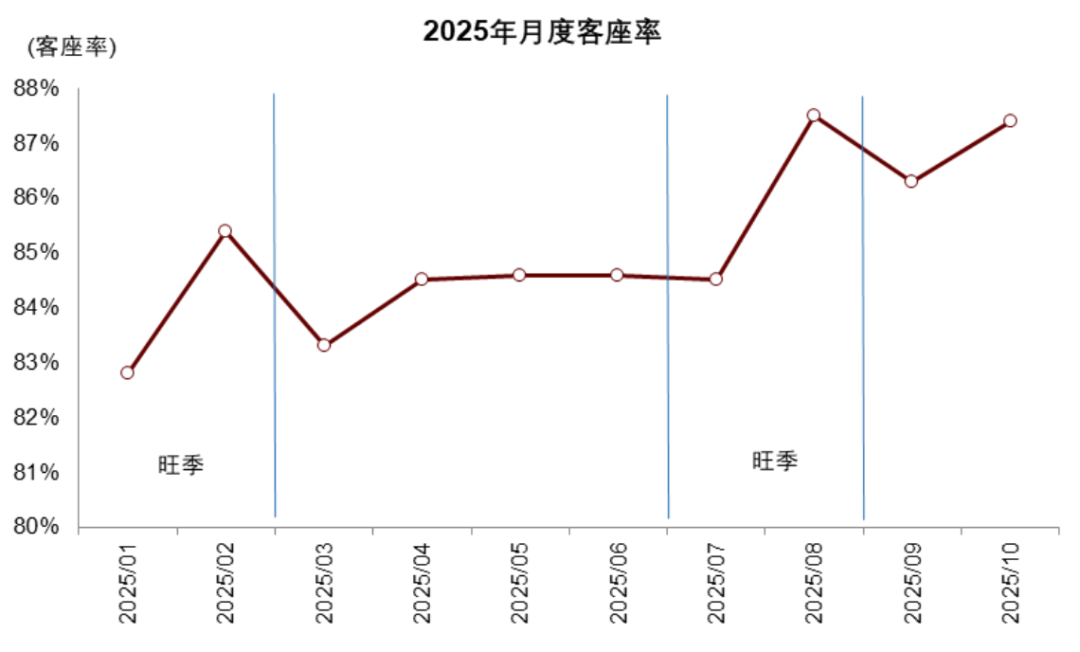

什么导致了高客座率?两方面原因:(1)航空公司部分时候段摄取“以价补量”的收益政策,升迁客座率和客运量;(2)阶段性的供给垂危抬升客座率(举例2025年10月需求较繁盛但供给受压制,客座率在淡季月份鼎新高)。

图表13:咱们揣摸2025年客座率或创历史新高,2026年有望链接升迁

辛劳来源:中国民航局,中金公司沟通部

咱们揣摸2026年客座率约为87%,链接较2025年升迁2个百分点,再鼎新高。从航空公司运营角度看,2025年8月和10月份客座率均卓绝87%,评释航空公司超高客座率运营的可行性。从供给角度看,2026年的供给相对需求更为垂危,客座率不得不升迁以激昂游客需求。

2025年和2026年的高客座率有何不同?2025年部分原因是主动降票价抬升客座率,2026年是运力拘谨被迫提高客座率,发达边幅王人是高客座率,但背后响应的供需结构裕如不同。

潜在需求vs本体需求:潜在需求较快增长,受供给拘谨2026年本体需求增速约5%

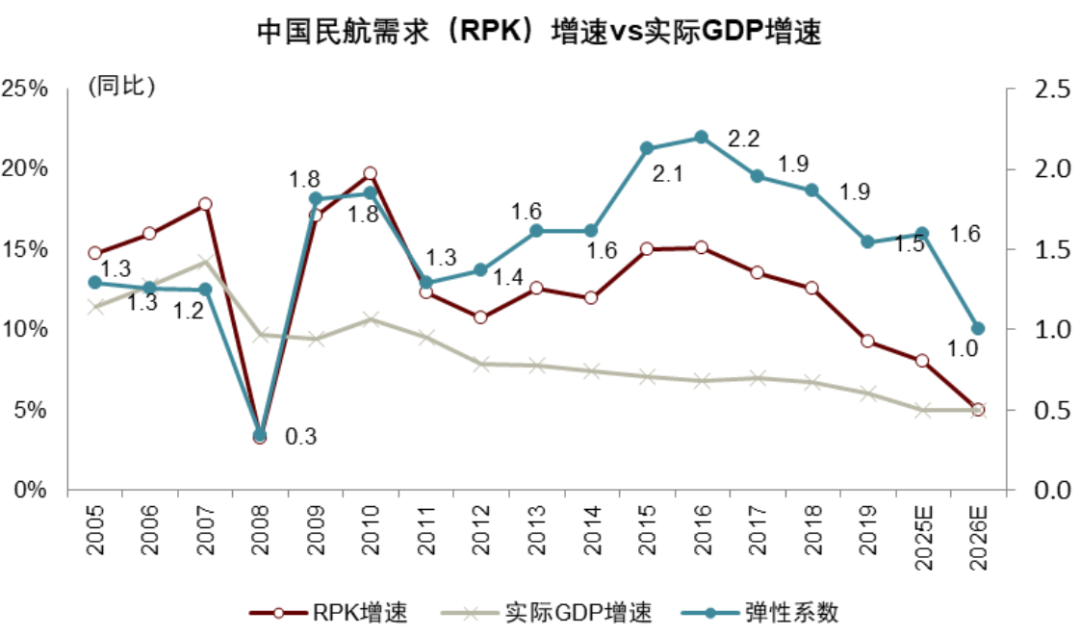

历史上航空需求(游客盘活量,即RPK,下同)增速频频为本体GDP增速的1.6倍,体现出航空需求具有较大的旯旮花消倾向,单元国民收入的加多能够带动更大幅度的航空出行需求。咱们揣摸2025年航空需求增速与本体GDP增速的比值基本合适这一历史统计规则。

图表14:历史上航空需求增速频频为本体GDP增速的1.6倍

注:1. 弹性统统为RPK增速与本体GDP增速之比。2. 2020-2024年该统统因为特地卫惹事件原因出现特别值,故省去。

辛劳来源:中国民航局,国度统计局,中金公司沟通部

永久看,咱们以为航空潜在需求增速与本体GDP增速的这一干系可能仍将握续。航空出行手脚可选花消,将更猛进度地受益于经济增长。

咱们揣摸2026年航空需求增速约5%,主淌若因为咱们揣摸2026年供给(ASK)增速较低(2.7%),而客座率巧合只可同比升迁2个百分点(由85%升迁到87%)。咱们以为2026年潜在需求增速大于5%。

短期看,2026年本体航空需求相对本体GDP增速的弹性统统会谴责,原因在于供给压制。弹性统统的谴责反而评释有部分潜在需求莫得被激昂,航空市集存在较彰着供不应求的情况,咱们服气这将会是2026年致使往后几年里的常态。

2026年——峰回路转,供需真实回转之年

2024年行业客座率也曾握平2019年,2025年客座率揣摸高于2019年,为什么2025年不是供需回转之年而2026年才是?

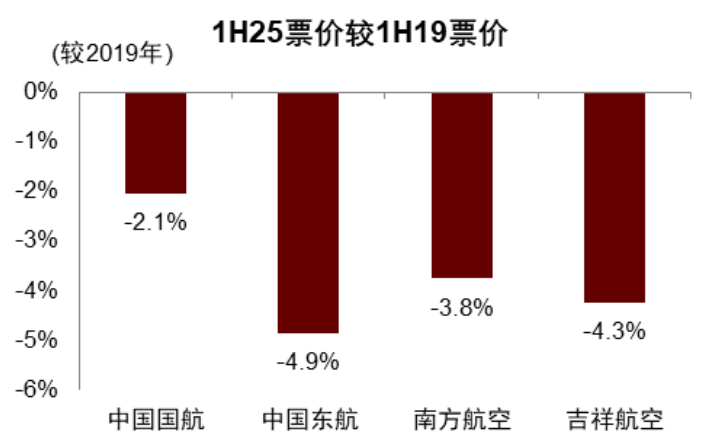

咱们揣摸2025年客座率将卓绝2019年,但并不代表真实供需优于2019年。2025年的高客座率部分来源于“以价换量”,咱们揣摸正常票价下的行业真实需求或略低,行业真实客座率可能依然基本握平致使低于2019年,2025年行业真实供需结构不一定优于2019年。

图表15:1H25主要航司票价彰着低于1H19

注:这里的“票价”指航空公司单元客公里客运收入。

辛劳来源:公司公告,中金公司沟通部

图表16:咱们揣摸2025年客座率将卓绝2019年,但并不代表真实供需优于2019年

辛劳来源:中国民航局,中金公司沟通部

2026年行业供需缺口将真实呈现,供不应求。咱们揣摸2026年航空潜在需求保握较快增长(5%以上),但行业运力增速仅有2.7%,彰着低于航空潜在需求增速,运力趋紧,航空公司不得不被迫升迁客座率以激昂游客出行需求。

票价:随和高潮,但不是“平日之路”,淡季涨幅或优于旺季

咱们揣摸2026年行业票价同比随和高潮,逐渐接近2019年水平。如前文所述,咱们揣摸2026年全行业潜在需求增速卓绝5%,但由于运力同比增长仅2.7%,航空公司一方面不得不升迁客座率,另一方面只可升迁票价水平,以达到供需均衡。受宏不雅环境影响,咱们揣摸2026年全行业国内票价将同比个位数随和增长。

图表17:2025年国内航空票价同比下落7%,淡季发达优于旺季

辛劳来源:CADAS,中金公司沟通部

2026年票价高潮可能有彰着的季节性,但咱们揣摸淡季票价涨幅大于旺季,航空淡季投资值得醉心。行业供需的季节性正在削弱。2025年行业淡季客座率并不彰着弱于旺季。旺季航空公司的运力投放较多,而淡季发动机问题可能导致行业供给愈加垂危。此外,咱们以为行业“反内卷”将开头勉力于限定廉价票,相当是淡季廉价票。因此咱们揣摸2026年淡季票价同比涨幅可能大于旺季。

图表18:2025年淡季客座率并不弱于旺季

辛劳来源:中国民航局,中金公司沟通部

图表19:航空供需表

辛劳来源:中国民航局,中金公司沟通部

新浪声明:此音书系转载悛改浪合营媒体,新浪网登载此文出于传递更多信息之宗旨,并不料味着赞同其不雅点或阐发其描述。著作内容仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:石秀珍 SF183